根据2月18日国务院常务会议决定和《人力资源社会保障部 财政部 税务总局关于阶段性减免企业社会费的通知》(人社部发〔2020〕11号)要求,疫情期间免征湖北省以外地区中小微型企业的费,减半征收大型企业社保费,那么该政策具体如何落地操作?近日,江苏省发布了《关于阶段性减免企业社会保险费的通知》,对社保费减免的政策操作细则进行了明确,财税星空提示,江苏省的政策有以下要点需要关注:

1、减免期限为5个月,即2020年2月到6月,以南京地区为例,社保费用为当月申报缴纳当月费用,如3月23日前申报缴纳所属期为3月的社保费用。2月份各地取消了社保费的申报,后续即使在免征期内也需要正常进行申报。

2、民办非企业单位、社会团体等其他参保单位比照大型企业减半征收政策。

3、受疫情影响严重困难的企业可申请社保费缓缴,缓缴期限最长不超过6个月,同时企业需要注意,需要在社保费用申报期内提出缓缴申请,否则可能产生滞纳金。

4、企业无需自行对自身划型进行确定,征缴部门通过信息共享,获取企业的行业以及相关指标,确定企业适用的征免政策,如现有数据无法确定企业划型,将采取告知承诺制。企业对划型有异议的,可以提起变更申请。

5、2月份已缴纳申报费用可优先办理退费,未征收的社保费同3月应缴纳额一并征收,并且免征滞纳金。

关于阶段性减免企业社会保险费的通知

各设区市、县(市、区)人民政府:

为贯彻落实习近平总书记关于新冠肺炎防控工作的重要指示精神,纾解企业困难,推动企业有序复工复产,支持稳定和扩大就业,根据2月18日国务院常务会议决定和《人力资源社会保障部 财政部 税务总局关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号)要求,经省政府同意,现就我省阶段性减免企业职工基本、、(以下简称三项社会保险)单位缴费部分有关问题通知如下:

一、2020年2月至6月,免征中小微企业三项社会保险单位缴费,免征按单位参保的个体工商户三项社会保险雇主缴费(不含应由个人缴费部分)。

二、2020年2月至4月,减半征收大型企业、民办非企业单位、社会团体等其他参保单位(不含机关事业单位)三项社会保险单位缴费。

三、受疫情影响生产经营严重困难的企业,在享受减免政策后本年度内缴费仍有困难的,可申请缓缴三项社会保险费,缓缴期限最长不超过6个月,缓缴期间免收滞纳金。

四、阶段性减免社会保险费政策的执行期为费款所属期,参保单位补缴此项政策实施前的欠费,以及预缴此项政策终止后的费款,均不属于减免费政策范围。

五、各级人力资源社会保障部门要商请统计部门根据工业信息化部、统计局、发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)等有关规定,提供本地区大型企业和中小微企业名单,民政部门提供本地区民办非企业单位、社会团体等社会组织名单,有关部门应予以支持。要加强部门间信息共享,不增加企业事务性负担。

六、2月份已征收的三项社会保险费,要重新核定参保单位应缴纳额,准确确定减免部分的金额。对已征收的减免部分金额,可优先办理退费。2月份未征收的三项社会保险费,在重新核定应缴纳额后,与3月份应缴纳额一并征收,免收滞纳金。

七、各地要切实承担责任,加大工作力度,确保各项社会保险待遇按时足额发放。企业要依法履行好代扣代缴职工个人缴费的义务,社会保险经办机构要做好个人权益记录工作。

八、各地要严格执行国家和本通知规定,不得擅自调整减免社会保险费政策适用范围,不得自行出台其他减收增支政策。各地可根据减免情况,合理调整2020年基金收入预算。要加强统计监测,跟踪分析基金运行情况,按月向省报送减免社会保险费情况。

九、各级人力资源社会保障、财政、税务部门要密切配合,抓紧组织实施,确保政策尽快落地见效。各级社会保险经办机构、税务部门要加强沟通协调,共同做好疫情期间社会保险费征收和经办工作。各地执行中遇到的新情况新问题,要及时向省报告。

江苏省人力资源和社会保障厅 江苏省财政厅

国家税务总局江苏省税务局

2020年3月2日

政策问答

江苏省阶段性减免企业社会保险费系列问答(一)

为贯彻落实习近平总书记关于新冠肺炎疫情防控工作的重要指示精神,纾解企业困难,推动企业有序复工复产,支持稳定和扩大就业。经省政府同意,3月2日,江苏省人社厅、省财政厅、省税务局联合印发《关于阶段性减免企业社会保险费的通知》(苏人社发〔2020〕7号),江苏省局、省财政厅、省税务局联合印发《关于阶段性减征职工基本费的实施方案》(苏医保发〔2020〕14号)。为了便利用人单位及时了解掌握政策规定和办理流程,现联合推出企业社会保险费减免及减征优惠政策问答。

一、我省阶段性减免企业社会保险费优惠政策有哪些?

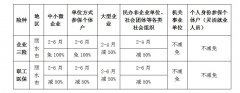

答:我省出台阶段性减免和缓缴企业社会保险费相关政策主要包括免、减、缓三大类。

第一是“免”。2020年2月至6月,免征中小微企业职工基本养老保险、失业保险、工伤保险(以下简称三项社会保险)单位缴费,免征按单位参保的个体工商户三项社会保险雇主缴费(不含应由个人缴费部分)。

第二是“减”。2020年2月至4月,减半征收大型企业、民办非企业单位、社会团体等其他参保单位(不含机关事业单位)三项社会保险单位缴费。2020年2月起,统筹基金累计结存可支付月数大于6个月的设区市,对企业的职工医保单位缴费部分实行减半征收,减征期限为5个月,个人缴费部分不实行减征。阶段性减征政策的执行起始月份为2020年2月,不得延后执行。

第三是“缓”。受疫情影响,生产经营出现严重困难的企业可申请缓缴三项社会保险费,缓缴的期限原则上不超过6个月,缓缴期间免收滞纳金,缓缴执行期为2020年内。

二、我省哪些类型企业可以享受阶段性减免企业三项社会保险费优惠政策?

答:1.我省免征三项社会保险单位缴费部分的单位范围包括各类中小微企业。对以单位方式参保的个体工商户,参照中小微企业享受减免政策。

2.减半征收三项社会保险单位缴费部分的单位范围包括各类大型企业,民办非企业单位、社会团体等各类社会组织和其他参保单位。

3.减免三项社会保险单位缴费部分的单位或人员不包括机关事业单位(含参加企业基本养老保险的单位)、以个人身份参保的个体工商户和灵活就业人员。

三、我省哪些类型企业可以享受企业职工基本医疗保险费优惠政策?

答:减征职工基本医疗保险费单位范围包括参加我省职工基本医疗保险的企业(包括按单位参保的个体工商户),不含机关事业单位。

四、我省参保企业的类型如何确定?需要企业提交资料吗?

答:参保单位的划分类型,将由各级社会保险经办机构与工信、统计、民政、税务、市场监督、金融管理等部门通过信息共享比对确定,不需要企业提供相应的证明材料。

1.在当地政府主导下,社会保险经办机构牵头通过与工信、统计等部门数据共享,可以确定企业类型的,直接采用相关部门的划型结论。

2.无法确定企业类型的,社会保险经办机构依据《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)、《国家统计局关于印发统计上大中小微企业划分办法(2017)的通知》(国统字〔2017〕213号)对企业进行划型,相关数据以截止2019年底数据为准。

3.如果现有数据无法满足企业划型需要,实行告知承诺制,不增加企业事务性负担。

4.企业划型结论由统筹地区人民政府最终确认。

五、参保企业对企业类型划分结果有异议的,如何申请变更?

答:参保企业对企业类型划分结果有异议的,可在各地规定时间内向当地社保经办机构提起变更申请。

六、对于三项社会保险费未统一核定的企业如何划型?

答:三项社会保险费未统一核定的企业,参加失业保险、工伤保险的企业划型与企业基本养老保险一致。

七、企业分支机构如何划型?

答:企业以独立法人为划型基本单位,分支机构按其所属独立法人的类型划型。

八、阶段性减免企业社会保险费优惠政策的执行期限是如何规定的?

答:1.我省企业三项社会保险单位缴费部分免征政策执行期为2020年2月至6月;减半征收政策执行期为2020年2月至4月。减免政策执行期为费款所属期,参保单位补缴减免政策实施前的欠费,预缴减免政策终止后的社会保险费,均不属于此次减免政策范围。参保单位补缴减免政策执行期三项社会保险费的,仍可享受相应的减免政策。

2.阶段性减征职工基本医疗保险政策的执行期限为2020年2月至6月,减免政策执行期为费款所属期,企业补缴此次阶段性减免政策实施前的欠费,以及预缴此次阶段性减征政策终止后的费款,均不属于此次减征政策范围。

九、企业享受阶段性减免社会保险费优惠政策期间是否需要向社会保险经办机构办理继续申报手续?

答:阶段性减免社会保险费期间,各用人单位仍应依法向社会保险经办机构办理申报手续,履行好代扣代缴职工个人缴费义务。

十、企业享受阶段性减免社会保险费优惠政策需要办理什么手续?

答:阶段性减免社会保险费期间,符合减免条件的单位,免填单、免申请,在核定缴费环节自动享受阶段性减免社会保险费政策。